工业地产深耕有道把握好影响成败的“五大”关键因素

工业地产是指工业类土地利用性质的全部毛地、熟地,以及该类土地上的构筑物和隶属物。其核心是以工业生产功能为主,包括生产、制造、装配、仓储、研究、储存、配送以及一些相关办公需求的有形商品。

随着制造业升级和新兴产业的发展,工业地产迎来新一轮发展浪潮。与住宅市场的政策调控强压、商业地产的整体过剩不同,工业地产的发展稳中有进。传统玩家下沉市场扩大规模,新晋玩家纷纷跨界进入工业地产市场开拓商机,释放积极市场信号。各类玩家欲要在新一轮的竞争中稳中求胜,把握好五大关键要素才是制胜之道。

地方政府对工业用地的管控比住宅等其他三种土地的管控更严格。因为工业是地方经济发展的命脉和基石,而工业用地是保证实体经济可持续发展的关键,无论是传统制造业的转型升级,还是新兴制造业的布局建设,都依赖工业用地的有效供给。地方政府常将工业地产项目深系本地招商引资, 甚至用工业地产引导产业集聚,就是希望通过强管控来把握经济命脉,因此,对工业用地的管控也相对更严苛。

地方政府对工业地产的管理越来越规范,提的硬性要求越来越多。随着城市新增供地数量的减少,供需关系日渐紧张,对于有限的土地资源,政府势必会从严加强工业用地的统一规范化管理,并着眼于进一步强调市场配置资源和提升土地利用效能。

2021年3月自然资源部对2008年发布的《工业项目建设用地控制指标》进行了修订,主要调整了指标体系。《控制指标》由规范性指标和推荐性指标组成。规范性指标包括容积率、建筑系数、行政办公及生活服务设施用地所占比重等3项,推荐性指标包括固定资产投资强度、土地产出率、土地税收等3项。

新的控制指标将容积率控制指标、建筑系数和固定资产投资强度总体上调。30个行业大类中,22个行业大类容积率上调0.1。建筑系数从原来的不低于30%上升至40%(除石油、煤炭、化学制品、有色金属加工等四类行业仍维持30%不变外),固定资产投资强度普遍上调30%-80%(其中计算机、通信和其他电子信息设备制造业在头部、二、三、四等级土地等别下投资强度要求上涨80%)。

从中央到地方政策细化深化,要求更严格已成趋势。各省、市政府还从产业导向、产品形态、自持比例、产出效益等多方面提出了硬性要求。因此,在进入工业地产时,做好深入的政策研判、产业策划、实施路径规划显得尤为重要。

细分目标客群明确市场定位。工业地产的目标客群主要有以内资为主和以外资为主的两类企业。以内资企业为主的客户主要为中小型规上企业及其配套企业、非规上企业,这类企业尤其是非龙头企业在与政府对接时缺少对价能力,对购买、租赁厂房的需求较大;以外资企业为主的客户通常包含大型企业甚至世界五百强企业,这类企业在进入中国市场时倾向于租赁厂房而非直接购买土地,通常会从更加便捷的角度出发选择租赁现有的高品质厂房。而内资大型龙头企业通常拥有和政府对价和拿地自建能力,更偏向于买地自建,是工业地产商拿地的竞争者。对目标客群的准确定位将决定项目选址、招商、运营等策略。在具体定位的时候,还需综合考虑市场需求、自身资源禀赋以及资源整合与创新的能力。

选址是决定工业地产项目成败的首要核心因素。选址主要体现在城市进入和区位选择上,既需要考量城市的核心竞争力又需要综合判断区位的各个影响因素。成功的选址首先需要围绕工业地产的商业逻辑衡量以下三方面因素:

01)聚焦潜在客户群体集聚区。关注工业企业集聚区,特别是中小型规上企业及其配套企业的集聚区,一方面接近客群便于招商,另一方面产业氛围较强,容易形成集群规模。

02)抓住企业客户选址必备考量要素。吸引企业选址落位的必备要素主要包括: 周边产业环境、企业氛围、周边配套水平、基础设施和公共交通的便利程度等。

03)考虑来自政府的影响因素。工业地产受政府控制强,政府诚信度、政府高层稳定性、政府政策友好度、政府诉求等均是需要关注的因素

其次,在工业地产商业逻辑下,能够总结工业地产代表企业的成功经验,结合省市GDP、工业总产值、规上工业企业等市场需求端分析基础上,设计一套 “城市进入指标” 和“区域选择指标”体系以辅助选址判断将事半功倍。

招商对于工业地产项目的成功开发与运营至关重要。招商的核心是招商渠道的建设。大部分开发商主要是通过自有渠道、外部渠道(如招商中介)和加强政企合作等传统方式搭建招商渠道。如今大数据招商正兴起,部分政府和开发商开始通过向外采购和主动自建方式逐步搭建起大数据招商平台,提升自身招商资源获取能力。提升招商能力还需提升产业研究的能力。研究确定主导产业,围绕主导产业进行资源的配套,研究产业链上下游企业需求和园区的产业定位及产业发展方向将提升招商精准性和拿地的成功率。在发展初期不具备产业研究能力时,可寻求专业咨询机构支持,后期可培养自己的产服团队。多管齐下,方能制胜招商。

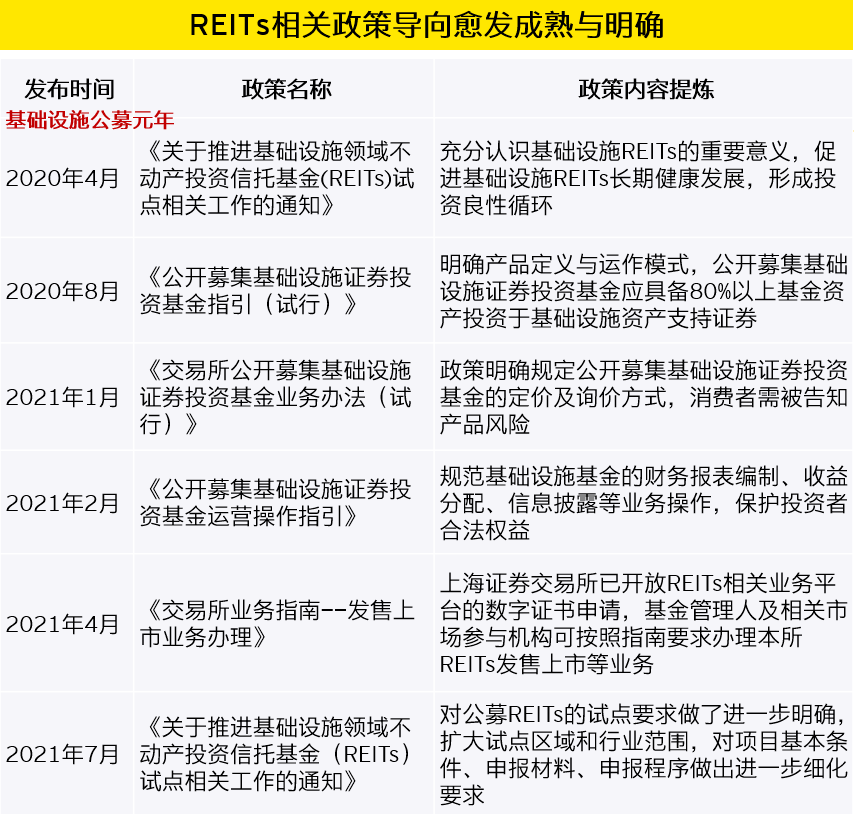

在工业地产融资渠道方面,2020年4月30日,证监会、发改委联合发布《关于推进基础设施领域不动产投资信托基金(REITs)试点相关工作的通知》推动基础设施公募REITs试点开展,丰富了工业地产的融资渠道。2020年可谓是基础设施公募政策元年,发改委、证监会等政府机构相继发布了各项有关基础设施证券投资基金业务的细节准则,标志着中国REITs产品将进入高速发展阶段。

2021年5月起,产业园区的REITs进入试点阶段,并将进入基金公开发售阶段,成为发展焦点政策利好,市场潜力释放。目前我国REITs中,以工业园区为底层资产的项目占比5%,在政策的鼓励下占比将逐渐提高。REITs将是未来工业地产退出的主要方向,应保持持续关注。

开发商成功地开发和运营工业地产项目需要着重关注以上五大关键因素。在开发建设阶段,做好政策研判、产业策划、目标客群定位和精准选址等工作,既要满足自身需求,又要兼顾地方发展诉求;在招商运营阶段,需整合多方资源,招准商、招好商;在项目退出阶段,应积极关注新兴融资渠道,抓住REITs机遇并择机尝试。

本文是为提供一般信息的用途所撰写,并非旨在成为可依赖的会计、税务、法律或其他专业意见。请向您的顾问获取具体意见。返回搜狐,查看更多

版权声明:本文由网络蜘蛛自动收集于网络,如需转载请查明并注明出处,如有不妥之处请联系我们删除 400-0123-021 或 13524678515